"기대치 너무 높았나"…아모레퍼시픽 공포 매물에 '급락'

"면세점·중국 실적 회복속도 더디다" 분석…하루만에 14% 하락, 액면분할 이후 최저치

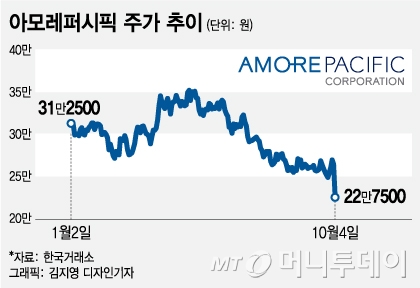

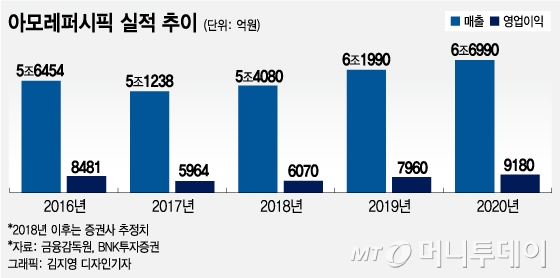

'K뷰티' 대표종목인 아모레퍼시픽 (225,000원  2500 -1.1%) 주가가 하루 만에 14% 급락했다. 국내 면세점과 중국 현지 실적이 시장 기대치에 못 미친다는 분석에 '공포매물'이 쏟아지면서 52주 최저가 기록을 갈아치웠다. 2500 -1.1%) 주가가 하루 만에 14% 급락했다. 국내 면세점과 중국 현지 실적이 시장 기대치에 못 미친다는 분석에 '공포매물'이 쏟아지면서 52주 최저가 기록을 갈아치웠다.증권가는 아모레퍼시픽 실적 성장률이 컨센서스를 밑돈다며 잇따라 목표주가를 낮추고 있다. 투자의견을 종전 '매수'에서 '보유·중립' 등 보수적인 관점으로 바꾼 곳도 있다. 올해 아모레퍼시픽 매출액과 영업이익 추정치는 각각 5조4080억원, 6070억원으로 지난해보다는 소폭 증가하지만 2016년 실적(매출액 5조6454억원·영업이익 8481억원)에는 미치지 못할 것으로 보인다. ◇'공포매물' 우르르…하루 만에 주가 14% 급락=4일 한국거래소에 따르면 아모레퍼시픽은 전날보다 13.99%(3만7000원) 떨어진 22만7500원에 거래를 마쳤다. 장중엔 22만4500원까지 하락하기도 했다. 아모레퍼시픽 주가가 22만원대로 하락한 것은 2015년 5월 액면분할 이후 처음이다. 최고점을 찍었던 2015년 7월(45만5500원) 주가와 비교하면 반토막 수준이다. 중국과의 사드(THAAD·고고도미사일방어체계) 갈등이 최고조에 달했던 지난해에도 주가는 24만~25만원선을 유지했다. 하지만 이날 외국인과 기관, 보험, 투신, 연기금 등이 일제히 대규모 물량을 던져 역대 최대 낙폭 기록을 세웠다. 평균 10만~20만주에 불과했던 아모레퍼시픽 주식 거래량은 이날 99만주를 넘어섰다. 중국 국경절 기대감으로 상승세를 탔던 화장품·유통 등 중국 소비주가 이날 일제히 하락했지만 아모레퍼시픽 낙폭이 가장 컸다. 아모레G (79,900원  900 1.1%)(아모레퍼시픽그룹)와 아모레퍼시픽이 코스피 종목 가운데 하락률 1·2위를 차지했다. 아모레퍼시픽 우선주(아모레퍼시픽우 (122,500원 7500 -5.8%))도 7% 이상 빠졌다. 900 1.1%)(아모레퍼시픽그룹)와 아모레퍼시픽이 코스피 종목 가운데 하락률 1·2위를 차지했다. 아모레퍼시픽 우선주(아모레퍼시픽우 (122,500원 7500 -5.8%))도 7% 이상 빠졌다.

◇'면세점·중국' 기대 이하…목표주가 줄하향=이날 아모레퍼시픽 주가가 급락한 것은 실적 회복 속도가 기대보다 더디다는 우려 때문이다. 아모레퍼시픽이 지난 7월부터 면세점 1인당 구매제한 기준을 브랜드별 5개에서 품목별 5개로 완화했지만 올 3분기 실적이 시장 기대치를 밑돈다는 분석이 잇따랐다. 증권가는 3분기 아모레퍼시픽 연결 매출액 1조3000억원, 영업이익 1300억원 수준으로 전년동기대비 각각 12%, 30% 증가할 것으로 추정했다. 이는 당초 시장 기대치인 매출액 1조4000억원, 영업이익 1500억원에 못 미친다. 3분기 면세점 매출(약 3000억원)이 30% 정도 늘었는데 같은 기간 중국인 입국자 수 증가율(47.8%)보다 낮은 수치다. 이 때문에 증권사들은 최근 아모레퍼시픽 목표주가를 잇따라 낮췄다. 이승은 BNK투자증권 연구원은 "국내 화장품 시장 성장세가 둔화되고 있어 아모레퍼시픽 실적을 좌우할 가장 중요한 포인트는 면세점과 중국"이라며 "기대했던 면세점 실적 성장이 따라주지 않는다면 주가 상승 속도는 더뎌질 수밖에 없다"고 내다봤다. 중국 현지 성장이 저조한 것도 부정적 요인으로 꼽힌다. 올해 아모레퍼시픽 중국 법인 예상 성장률은 16%로 연초 제시했던 목표치 20%를 달성하기 어려울 것으로 보인다. 박신애 KB증권 연구원은 "아모레퍼시픽 중국 매출에서 고가 브랜드가 차지하는 비중이 20% 미만으로 낮다"며 "중저가 브랜드는 중국 현지 브랜드와의 경쟁이 치열해 높은 성장을 기대하기 어렵다"고 말했다. |

'사는 이야기 > 주식이야기' 카테고리의 다른 글

| ‘빅히트 엔터테인먼트 주식’ (0) | 2018.10.30 |

|---|---|

| '코스피 상장' 하나제약 (0) | 2018.10.06 |

| 주식이 빠질 때와 상승 때의 거래량, (0) | 2018.09.12 |

| 박원순"남북 철도연결땐 동북아 1일생활권…서울의 가치 커진다" (0) | 2018.09.05 |

| 남북관계·비핵화…운명의 9월 맞은 '중재자·촉진자 문재인' (0) | 2018.09.02 |