재테크 전문가들은 "금리, 채권, 환율 등 재테크 시장 전망이 불투명해지면서 돈을 짧게 굴리면서 기회를 엿보려는 사람들이 늘고 있다"며 "여윳돈을 단기로 굴릴 때도 어떤 상품에 가입하느냐에 따라 수익이 크게 차이 날 수 있다"고 조언하고 있다. 현재 금융권에서 판매 중인 금융상품 중 단기 투자에 적합한 상품을 소개한다.

◆저축은행 예금·표지어음

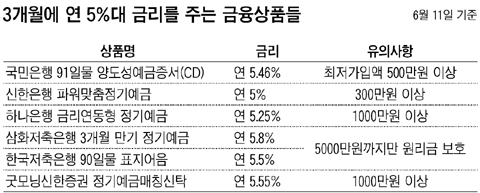

저축은행(옛 상호신용금고)들은 현재 3개월 만기 정기예금 상품에 최대 연 6%까지 준다. HK저축은행(서울)이 기본 연 5.9%에 인터넷뱅킹으로 가입 시 0.1% 포인트를 우대해 연 6%를 지급하고 있다. 삼화저축은행(서울)은 연 5.8%, 신민저축은행(서울)은 연 5.7%다. 그런데 저축은행에서 정기예금에 가입할 땐 표지어음 금리도 함께 체크해 보는 게 좋다.

표지어음이란, 저축은행이 매입한 기업들의 어음을 기초자산으로 발행하는 단기 금융상품이다. 그런데 표지어음은 정기예금보다 0.1~0.2% 포인트 금리가 높은 경우가 많다.

예컨대 푸른저축은행(서울)의 경우 3개월 정기예금 금리는 연 5.5%이지만 표지어음(90일) 금리는 연 5.6%로 0.1% 포인트 높다. 표지어음은 금리가 약간 높은 대신, 중도해지 이자가 연 1% 정도로 정기예금에 비해 매우 낮다는 점에 유의해야 한다. 만기는 180일 이내에서 일(日) 단위로 정할 수 있고, 예금자 보호도 5000만원까지 가능하다.

◆은행권, 회전식 정기예금

요즘 은행에서 3개월짜리 단기 정기예금 금리는 연 5%대다. 국민은행이 연 5.05%(1000만원 이상), 신한은행이 연 5%(300만원 이상)를 주고 있다. 그런데 정기예금이라고 해도 자금 운용 방식에 따라 금리가 0.2% 포인트까지 차이날 수 있으니 잘 살펴봐야 한다. 예컨대 외환은행에서 3개월짜리 정기예금(1000만원 이상)에 가입하는 경우, 일반 정기예금 금리는 연 2.8%에 불과하지만, 시장금리 연동형 정기예금은 최대 연 5.15%, 회전식 정기예금은 최대 연 5.35%까지 받을 수 있다(11일 기준).

회전식 정기예금 만기는 통상 1년 이상이지만, 금리 변동 주기를 3개월로 설정하면 3개월 후에 해지해도 중도해지에 따른 손해 없이 가입 당시 금리를 받을 수 있다. 이밖에 특정금전신탁(MMT)은 평균 수익률이 연 4.9~5% 정도인데, 은행별로 가입금액이 1000만원 등으로 다소 높은 편이다. MMT는 신탁 상품이어서 예금과 달리 원금 보장은 되지 않지만, 우량 채권 등에 투자하기 때문에 안정성은 높은 편이다. 양도성예금증서(CD)도 연 5.3~5.6% 정도로 수익이 쏠쏠하다. 국민은행의 경우 신규고객 10명 중 6명은 CD에 가입한다고 한다. 단 CD는 금리가 높은 대신 만기 전에 중도해지를 할 수 없고, 예금자보호가 되지 않는다. 최저 가입액은 500만원.

◆단기예금은 절세 혜택 없어

금융상품은 3개월 등 단기로 가입하게 되면 각종 세금우대 혜택을 받을 수 없다. 저축은행은 문을 닫으면 예금자 보호법에 따라 5000만원까지 원리금을 보장받으므로, 가입 전에 해당 저축은행의 재정 상태를 꼼꼼히 따져봐야 한다.

이밖에 증권사에서 단기간에 높은 금리를 챙길 수 있는 상품으로는, 환매조건부채권(RP)과 특정금전신탁 등이 꼽힌다. RP는 일정기간 뒤 금융회사가 채권을 재매입하는 조건으로 판매되는 금융상품이다. 예금자 보호대상은 아니지만, 우량채권에만 투자하기 때문에 원금손실 위험은 낮다. 우리투자증권의 경우 3개월 가입 시 연 5.2%(확정)를 제공한다. 증권사의 특정금전신탁은 은행 상품과 비슷하지만, 3개월 수익률이 연 5.5~6% 정도로 다소 높은 편이다. 단 신탁 상품은 원금 보장이 되지 않고, 중도해지 시 원금 손실을 볼 수 있다.

'사는 이야기 > 부동산이야기' 카테고리의 다른 글

| 2009년 새로운 부동산 시장의 투자방향 (0) | 2009.06.04 |

|---|---|

| 용인 동북권 수변구역 해제 추진 (0) | 2008.10.02 |

| 재개발 아파트를 노려라~~~ (0) | 2008.05.16 |

| 분당,일산 집값 엇갈리는 희비... (0) | 2008.05.11 |

| 경기 나쁘다는데 서울 집값은 왜 오르지 (0) | 2008.05.08 |